반응형

무상감자 후 유상증자를 하는 이유

통상 기업은 결손금을 보전해 자본잠식 상태를 해소하고 재무구조를 개선하기 위해 무상감자 실시

- 자본금을 줄이는 만큼 감자차익(자본잉여금)이 발생하고, 이 감자차익을 결손금을 해소하는데 사용

형식적 감자인 무상감자는 자본 내 계정만 변동할 뿐 자본총계는 변함이 없음

무상감자를 해야 할 정도로 재무구조가 악화된 기업은 그간 결손금이 누적됐을 것이며,

많은 결손금이 누적됐다는 건 영업에서 이익은커녕 지속해서 손실을 냈다는 뜻

누적된 손실로 돈이 부족해진 기업이라면 무상감자로 재무구조를 개선한 다음

투자자금이나 운영자금 확보 목적으로 유상증자를 진행하기도 함

혹은 제3자 배정 방식 등으로 유상증자에 참여하기로 한 신규 투자자가

유상증자에 앞서 감자를 통한 재무구조 개선을 먼저 요구할 수도 있음

감자로 발행주식 수를 감소시켜 놓아야 향후 적은 투자금으로도 쉽게 경영권을 확보할 수 있기 때문

※ 삼성중공업 사례

- 과거 삼성중공업은 액면가 조정 무상감자 후 유상증자 추진

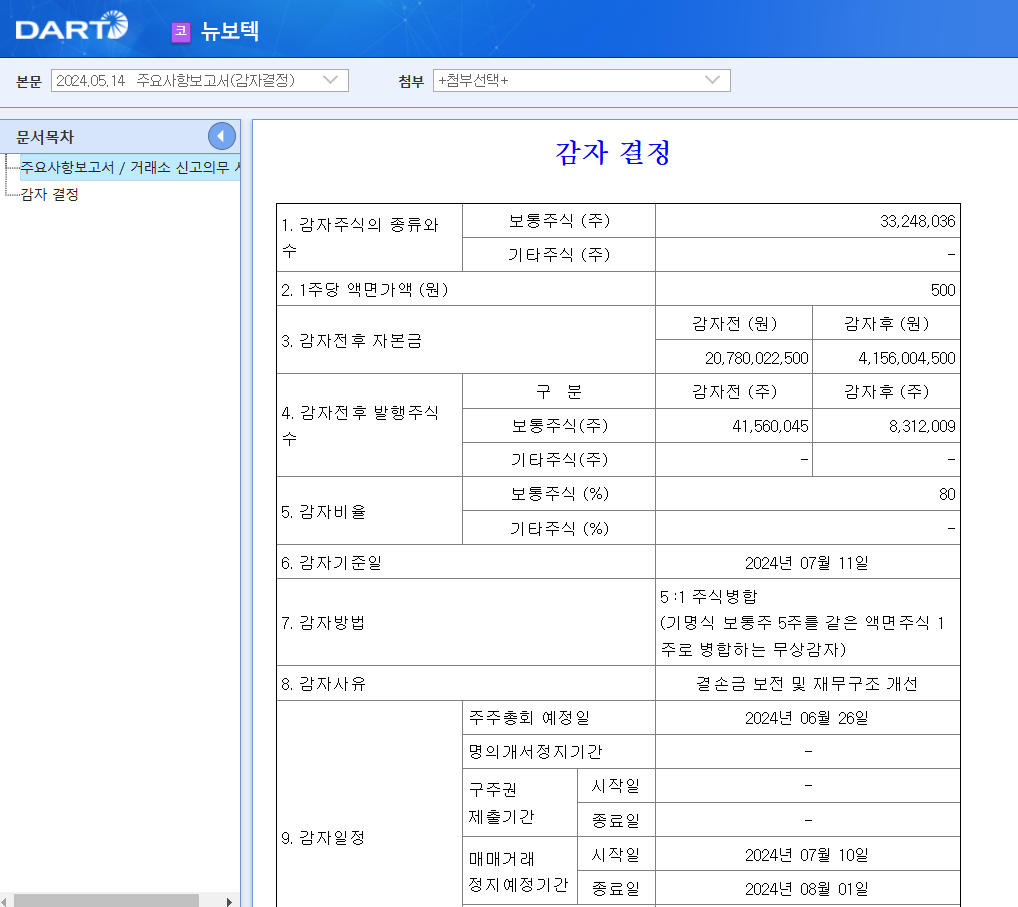

※ 뉴보텍 사례

- 지난해 뉴보텍은 주식병합 무상감자 후 유상증자 추진

'포켓 속 경제정보 > 증권톡톡' 카테고리의 다른 글

| [증권톡톡] '자사주 마법' 악용한 지주사 전환, 원천 차단된다 (0) | 2025.01.21 |

|---|---|

| [증권톡톡] 인적분할과 물적분할, 무엇이 다를까? (0) | 2025.01.20 |

| [증권톡톡] 유·무상감자의 목적과 절차 (0) | 2025.01.15 |

| [증권톡톡] 감자의 방법 3가지(액면가조정·주식병합·주식소각) (0) | 2025.01.14 |

| [증권톡톡] 유상증자 후 무상증자, 왜? (0) | 2025.01.13 |