※ [기업톡톡]의 모든 글은 기업이 공시한 최신 사업보고서 내용을 기반으로 작성합니다.

※ 사업보고서에 익숙치 않거나 핵심을 빠르게 살펴보고 싶은 분들께 도움이 되길 바랍니다.

1. 기업소개(2024년 상반기 기준)

- 대표 : 최수연

- 규모 : 대기업

- 상장 : 2008년 11월

- 신용등급 : 무디스 A3 / 스탠더드앤드푸어스 A- / 한국기업평가·한국신용평가 AA+

- 5% 이상 주주는 아래와 같음 (2024년 10월 현재)

| 주주명 | 지분율 |

| 국민연금공단 | 8.3% |

| BlackRock Fund Advisors | 5.2% |

| 자사주 | 7.3% |

2. 사업내용

- 서치플랫폼 : 검색광고, 디스플레이 광고

* 검색광고 : PC나 모바일에서 검색 결과에 대응해 연관 광고를 노출. 대기업/중소기업/자영업자 등 광고주 구성 다양

* 디스플레이 광고 : 서비스 내 지면의 일정 부분을 할애해 배너/동영상 형태의 광고 노출. 주된 광고주는 대기업. 통상 1, 3분기는 예산 제약과 휴가 등으로 인해 비수기, 4분기는 연말 이벤트와 광고예산 집중소진 등으로 인해 성수기

- 커머스 : 커머스 광고(네이버 쇼핑, 스마트스토어 등), 판매 중개, 멤버십

- 핀테크 : 결제·정산서비스, 판매자 대출, 대출비교 서비스

- 콘텐츠 : 웹툰, 웹소설, SNOW

- 클라우드 : 네이버클라우드플랫폼, 네이버웍스, 클로바

3. 영업현황

4. 원재료 및 생산설비

- 데이터센터, 업무공간 확보를 위해 토지·건물·서버 등에 투자. 총 자산 중 유형자산 비중은 7.5%에 불과

- 2023년 기준 전체 영업비용 중 지급수수료가 42%를 차지

* 지급수수료 : 웹툰 등 콘텐츠 저작권자에 지급하는 콘텐츠 사용료, 네이버페이 이용시 결제대행사(PG사)에 지급하는 결제수수료, 플랫폼 파트너사들에 지급하는 중개 수수료 등 포함

7. 연구개발활동

매출액 대비 20% 이상(연결 기준)

8. 경쟁우위 및 전략

서치플랫폼 부문

- 온라인 광고산업은 플랫폼 서비스에 기반. 시장을 선점하고 다수 이용자를 확보한 플랫폼 구축 기업에 유리

- 네이버는 국내 1위 포털 플랫폼으로서 PC와 모바일 합산 일 순방문자수가 4000만명에 달함

- 단순 검색 포털로서뿐 아니라 네이버페이, 스마트스토어, 플레이스, 네이버지도 등 다양한 연계 서비스를 통해 방문자 수를 꾸준히 유지하고 체류시간을 늘리는 등 락인 효과가 강력함

- 다수의 사람에게 광고 노출. 방문자 이용 경로에 따른 소규모 맞춤 광고 제공

- 잠재고객을 타겟팅하는 머신러닝 기반 광고 등 광고 효율성을 향상시키고 있음

- 2024년부터 온라인 광고에 생성형 AI 기술을 본격 적용. 광고 자동화, 개인화, 최적화 진행

- 광고산업 특성상 경기에 민감. 다만 온라인 광고는 다양한 상품과 광고주를 확보하고 있으므로 전통적 미디어 광고보다 계절/경기 민감도가 상대적으로 덜함

- 2020년 코로나 시기를 거치면서 국내 전체 광고시장에서 온라인 광고시장 비중이 50%를 넘어섬

- 2018~2020년 10%를 크게 웃돌았던 온라인 광고시장 성장률은 줄긴 했으나 여전히 완만한 성장세. 글로벌 온라인 광고 시장에서도 비슷한 추세가 관찰됨

커머스 부문

- 모바일 쇼핑 증가, 오픈마켓, 소셜커머스 등장으로 인해 이커머스 산업은 지속해서 성장

- 최근 신선식품, e-쿠폰, 문화·여행서비스 등 다양한 재화와 서비스로 거래품목 확대

- C2C, 렌탈 등 다양한 형태의 거래 등장

- 경기 둔화기간에 이커머스 침투율이 높아지는 경향이 있음. 이에 오프라인 유통시장에 비해 경기 민감도가 덜함

- 이커머스는 진입장벽이 낮고, 소비자 전환 비용이 낮아 순위권 변동이 잦음. 그만큼 경쟁이 치열하다는 뜻(바꿔 말하면 광고가 필수라고 해석 가능)

- 네이버는 오픈마켓, 소셜커머스, 쇼핑몰 등 제휴사의 상품 DB를 모아 가격을 비교해주는 서비스 운영

- 2014년 스토어팜(현 스마트스토어) 출시를 시작으로 소상공인의 이커머스 전환을 돕는 창구로 사업 확대

- 현재 국내 대표 온라인쇼핑몰 플랫폼으로 자리잡음

- 또 다른 사업부문인 핀테크(네이버페이)와 결합을 통해 사용자에게 편리한 결제경험 제공

- CJ대한통운 등과 물류 협력을 통해 NFA(네이버 풀필먼트 얼라이언스) 구축. 쿠팡에 대항마

- NFA는 쿠팡처럼 자체 물류망을 운영하는 대신 파트너사들의 물류망을 활용. 스마트스토어 판매자들이 쉽게 물류를 위탁할 수 있도록 지원하고 소비자들에는 도착보장 서비스 제공

- 2020년 C2C리셀 플랫폼 크림(KREAM) 출시

- 2020년 브랜드스토어 출시. 브랜드사의 D2C(소비자 직접판매) 판매채널로 사업 확대

- 네이버 쇼핑라이브는 국내 1위 라이브커머스 플랫폼으로 성장

- 2023년 미국 최대의 C2C 중고패션 플랫폼 포시마크(Poshmark) 인수

- 네이버 여행, 예약서비스 거래액도 지속해서 성장

- 멤버십 혜택 등을 통해 소비자 락인 효과

핀테크 부문

- 네이버는 네이버 ID 하나로 간편하게 송금, 결제할 수 있는 서비스를 제공 중

- 국내 최초로 스마트워치 간편결제 서비스 제공. 스마트워치만으로도 네이버페이 포인트, 카드 결제 가능

- 하나은행과 협력해 네이버페이 머니 하나통장 출시. 선불충전금에 대해 이자수익과 포인트 적립 혜택을 누릴 수 있음. 해당 서비스는 금융위 혁심금융서비스로 지정

- 2023년 상반기 네이버페이 사용자가 삼성페이를 통해 전국 다수의 오프라인 가맹점에서 현장결제 가능해짐

- 2023년 하반기부터 해외 현장결제망 구축. 2023년 9월 알리페이플러스, 유니온페이와 제휴해 중국, 일본 내 QR현장결제 가능. 2024년 현재 동남아시아, 유럽, 미국 등 60여개국에서 현장결제 가능

- 다른 사업부문인 네이버클라우드의 AI 기술력을 융합해 2024년 3월 경희대 서울캠퍼스 내에서 '페이스사인' 결제 시작

* 페이스사인 결제 : 얼굴 정보를 등록하면 카드나 스마트폰 없이 얼굴 인식만으로 결제가 가능한 서비스

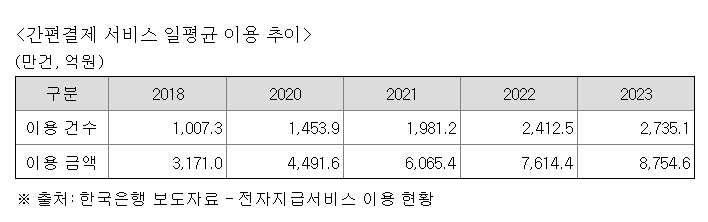

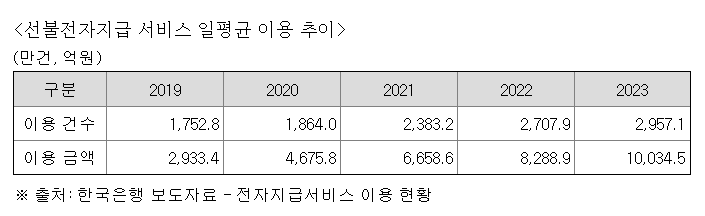

- 코로나 이후 온라인 소비 확산. 온라인 간편결제 규모는 대폭 증가

- 한국은행에 따르면 간편결제(네이버페이)·선불전자지급(네이버페이 머니 하나통장) 서비스의 일평균 이용건수와 이용금액 모두 지속해서 증가

- 국내 대출상품 판매대리중개업 1호 사업자로 등록

- 60개 이상의 금융사 대출상품 비교검색 서비스, 대환대출 서비스 제공

콘텐츠 부문

- 현재 네이버는 네이버웹툰과 웹소설 플랫폼인 네이버시리즈 운영

- 국내외에서 '창작자 확보- 콘텐츠 유통- IP 사업화'로 이어지는 콘텐츠 밸류체인 구축 중

- 웹소설, 웹툰 기반의 드라마, 영화 등의 전세계적 흥행으로 인해 원천 IP로서 가치 부상

- 콘텐츠 유료화, 광고모델, 영상화 등 2차 판권 판매 등 다양한 비즈니스 모델 영위

- 웹툰 시장은 국내외 새로운 독자층 유입, 다양한 창작활동 전개 등으로 인해 지속해서 성장 중

* 국내 웹툰 시장 규모 : 2017년 3799억원 → 2022년 1조8290억원 (2023 웹툰 사업체 실태조사, 한국콘텐츠진흥원)

* 국내 웹툰 활동 작가수 : 2010년 443명 → 2021년 9326명 (2022 웹툰 사업체 실태조사, 한국콘텐츠진흥원)

- 웹소설도 과거 서브컬처, 장르소설이란 인식에서 벗어나 시장 대폭 성장

* 국내 웹소설 시장 규모 : 2013년 200억원 미만 → 2022년 1조390억원 (2022 웹소설 분야 산업현황 실태조사, 한국출판문화산업진흥원)

- 웹툰, 웹소설은 회차당 지불비용이 소액(100~500원)이며, 모바일 기기를 통해 언제 어디서나 이용 가능. 이에 경기/계절적 요인에 큰 영향 받지 않음

- 국내 웹툰 플랫폼은 30개 이상. 네이버웹툰은 이용자 트래픽/크리에이터 풀/브랜드/운영 노하우 등에서 타사 대비 강력한 경쟁우위 확보

- 콘텐츠 작가, 제작사와 제휴 강화를 통해 IP에 대한 권한 제고 중

- 글로벌 시장에서 100여개국의 다운로드 및 수익랭킹에서 수위권 유지(구글플래이스토어 내 코믹스 카테고리 기준)

- 최근 수년간 국내 웹툰 플랫폼 업체들이 전통적 만화강국인 미국, 일본 등으로 진출해 유의미한 성과를 거둠

- 현재 네이버는 일본에서 LINE Manga, 미국/유럽/동남아에서 WEBTOON 운영

- 전세계 1위 웹소설 플랫폼 왓패드(월 9000만여명 사용자가 사용), 국내 최대 웹소설 플랫폼 문피아 운영

- 일본 최대 규모 전자책 사업자 이북재팬(EBIJ) 인수

- 네이버웹툰이 보유한 원작 IP를 활용해 영화, 드라마를 제작하기 위해 스튜디오 N 설립

- 네이버웹툰과 왓패드가 보유한 IP의 영상화 사업을 위해 2021년 왓패드 웹툰스튜디오 설립

- 현재 전세계에서 100건 이상의 영상화 프로젝트 진행 중

- 국내 웹툰 크리에이터 플랫폼 '도전만화', 글로벌 크리에이터 플랫폼 'CANVAS' 운영. 이를 통해 국내외 아마추어 크리에이터 발굴·육성 도모

- 네이버웹툰과 왓패드 등을 포함해 전세계 2400만명의 크리에이터가 5000만편 이상의 작품 선보임

- CANVAS 출신 작품들 중 상당수가 미국 웹툰 매출 상위권 유지

- 웹툰과 웹소설을 연계한 노블코믹스 전략 추진 : 가령 검증된 스토리와 팬덤을 보유한 웹소설 원작의 웹툰화를 추진할 경우 웹툰과 웹소설 시장 간 유저 이동으로 인해 두 시장 모두에서 유저 확대 가능. '화산귀환', '전지적독자시점' 등이 대표적

- 네이버의 종속회사 스노우는 모바일 어플리케이션, 콘텐츠, 커머스 사업 등을 영위

- 이중 모바일 어플리케이션 스노우(SNOW)는 사진 어플로서 2023년 56개국 앱스토어에서 1위 차지

- 전세계 월간 1억명 이상의 이용자가 스노우 사용 중

- 스노우는 모바일 어플리케이션 광고, 구독, 단건 결제 등을 통해 수익 창출

- 모바일 어플리케이션 시장은 재화나 서비스 생산과정에서 원가, 물류 비용이 거의 없어 높은 부가가치 창출 가능

- 다만 진입장벽이 낮아 경쟁 심화 추세. 이용자들의 타 어플로의 전환도 쉬움

클라우드 부문

- 클라우드 시장은 지속해서 성장하는 추세. 초기엔 컴퓨팅 자원의 효율적 활용을 통한 비용 절감이 주 목적이었으나, AI와 빅데이터 활용이 중요해지면서 폭증하는 데이터의 효율적 관리·활용 목적이 점차 커짐

- 네이버는 IaaS(서비스형 인프라), PaaS(서비스형 플랫폼), SaaS(서비스형 소프트웨어) 서비스를 포괄적으로 영위

* IaaS : 대규모 인터넷데이터센터(IDC)를 구축·운영하면서 IT 인프라와 시스템 자원을 제공하고 그 사용량에 따라 과금하는 서비스. 아마존 AWS, 마이크로소프트 Azure, 구글 GCP가 대표적. 국내에선 네이버와 KT가 사업을 영위

* PaaS : 어플리케이션 개발을 위한 플랫폼을 제공하는 서비스. 고객사는 서버, 스토리지, 네트워크 등의 인프라를 신경 쓰지 않고도 어플리케이션 개발·테스트·배포·관리가 가능. 코딩에 집중함으로써 어플리케이션 개발 속도를 향상시킬 수 있음. 어플리케이션의 효율적인 운영 가능. 구글 App Engine, 아마존 AWS Elastic Beanstalk, 마이크로소프트 Azure App Services 등이 대표적

* SaaS : 기존에 개발된 소프트웨어를 클라우드 서비스를 통해 제공하고 사용료를 받는 구독 서비스. 마이크로소프트 오피스365, 더존비즈온 ERP 등이 대표적. 네이버의 하이퍼클로바X와 클로바, 네이버웍스, 파파고 등이 해당

- 해외 클라우드 시장의 성장과 더불어 국내 클라우드 시장도 계속 성장할 것으로 기대

- 네이버는 2024년 6월 기준 22개의 상품 카테고리에 227개 클라우드 서비스를 제공

- 재택업무 확산으로 인해 클라우드 협업툴(네이버웍스 등)이 확산될 것으로 기대

- 2023년 말 기준 전세계(특히 일본) 네이버웍스 도입 기업은 53만개사 이상, 이용자 수는 540만명 이상으로 추정

- 그간 축적해온 기술력과 업력, 다앙햔 서비스와 경험을 기반으로 국내 1위 클라우드 서비스 제공

'포켓 속 경제정보 > 기업톡톡' 카테고리의 다른 글

| [기업톡톡] 레이 - 치과용 의료기기 장비·소프트웨어 판매 (0) | 2024.11.24 |

|---|---|

| [기업톡톡] 제이브이엠 - 약국 자동화시스템 제조·판매 (2) | 2024.11.04 |

| [기업톡톡] 밀리의서재 - 전자책 구독 플랫폼 (4) | 2024.10.27 |

| [기업톡톡] 삼성전기 - 수동소자·광학·패키지기판 제조 (1) | 2024.10.26 |

| [기업톡톡] 아세아제지 - 골판지 제조·판매업 (2) | 2024.10.25 |