반응형

무상증자 : 주주들에게 대금을 받지 않고 신주를 발행해 배정하는 것

무상증자(준비금의 자본전입)는 상법에서 정한 자본준비금과 이익준비금이 있어야 가능(상업등기선례 제1-202호)

상법에서 정한 준비금(법정준비금)은 자본준비금과 이익준비금뿐

자본준비금

- 회사의 증자, 감자, 합병, 자기주식 거래 등 자본거래에서 발생한 잉여금을 적립한 금액

- 주식발행시 액면가를 초과한 금액(주식발행초과금), 자본감소의 경우 감소액이 반환액을 초과한 금액(감자차익), 회사합병의 경우 소멸된 회사의 순자산액(합병차익), 자기주식처분이익·자기주식소각이익 등의 적립액이 해당

- 자본잉여금 내에는 자본준비금 외에도 재평가적립금, 기타 자본잉여금 등이 있음

이익준비금

- 회사가 자본금의 1/2에 달할 때까지 매결산기 이익배당액의 10% 이상을 적립해야 하는 금액

- 이익잉여금 내에는 이익준비금 외에도 임의적립금, 미처분이익잉여금, 해약환급금적립금(보험사) 등이 있음

무상증자를 하면 자본준비금 or 이익준비금이 감소하는 대신 자본금이 증가

즉 자본총계는 일정하고 자본 내 계정 변동만 있음

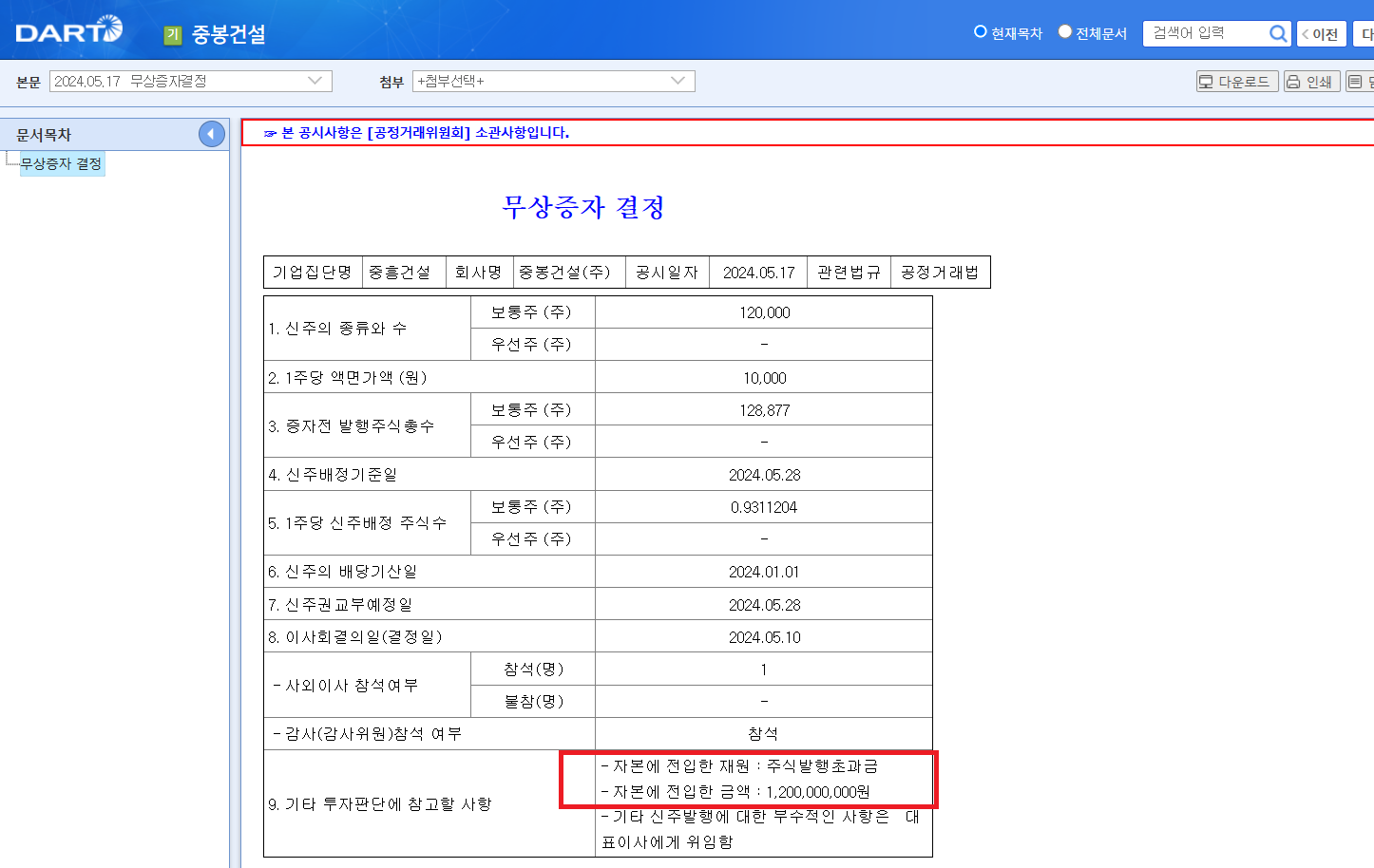

대개 주식발행초과금(자본잉여금 내 계정)을 재원으로 무상증자 함

'포켓 속 경제정보 > 증권톡톡' 카테고리의 다른 글

| [증권톡톡] 동반매도청구권(Tag along), 어디서 확인할 수 있지? (0) | 2025.01.11 |

|---|---|

| [증권톡톡] 유상증자 왜 하는 걸까? (자금조달·경영권거래·재무구조개선) (0) | 2025.01.10 |

| [증권톡톡] 유상증자를 하는 4가지 방식(주주배정·일반공모·제3자배정·주주우선공모) (0) | 2025.01.09 |

| [증권톡톡] 써머타임(서머타임) 해제로 바뀌는 점? 미국증시 개장시간 변동 (7) | 2024.11.02 |

| [증권톡톡] 기술성장기업, 그 허와 실 (4) | 2024.10.01 |