전환사채(CB)의 조기상환청구권(풋옵션), 매도청구권(콜옵션)

CB 조기상환청구권(풋옵션, 투자자의 권리)

- 투자자가 CB를 만기 전 발행회사에 팔 수 있는 권리

- 즉 "아직 만기 안 됐지만 원리금 내놓고 CB 되사가라"고 요구할 수 있는 권리

- 투자자들은 회사의 사업 지속성이나 원리금 상환 능력이 의심스럽다면 풋옵션을 행사할 것

- 또 주가가 부진해 전환권 행사 가능성이 낮다고 판단되면 굳이 저리의 CB에 투자할 이유가 없을 것

- 조기상환청구권 행사시 통상 회사는 조기상환수익률(표면이자율 및 만기이자율과 다름)을 적용해 투자자에 지급

※ 앞서 금호전기가 발행한 CB의 표면이자율과 만기이자율은 각각 4%, 7%였음. 조기상환수익률은 이와 다름

CB 매도청구권(콜옵션, 발행회사의 권리)

- CB 발행회사가 CB를 만기 전 투자자들로부터 되살 수 있는 권리

- 즉 "아직 만기 안 됐지만 원리금 줄 테니 CB 다시 내놔라"고 요구할 수 있는 권리

- 매도청구권 행사시 통상 회사는 CB 원금에 복리이자(표면이자율 및 만기이자율과 다름)를 적용해 투자자에 지급

※ 앞서 레이가 발행한 CB의 표면이자율과 만기이자율은 모두 0%. 콜옵션 행사시엔 연복리 1.0%를 적용해 지급

- 콜옵션은 CB 발행회사뿐 아니라 최대주주, 임직원, 미래에 회사가 지정하는 제3자(특수관계인 등)에 부여 가능

- 회사는 채무를 줄여 재무구조를 개선하거나, 투자자의 전환권 행사로 지배력 약화가 예상될 시 콜옵션을 행사할 것

- 최대주주에 콜옵션을 부여하는 건 타인의 전환권 행사로 최대주주 지분율이 희석되는 효과를 줄이기 위해서임

- 다만 CB 콜옵션이 전환가액조정(리픽싱)과 결합해 최대주주 등의 지분율 확대 수단으로 악용되는 경우도 있었음

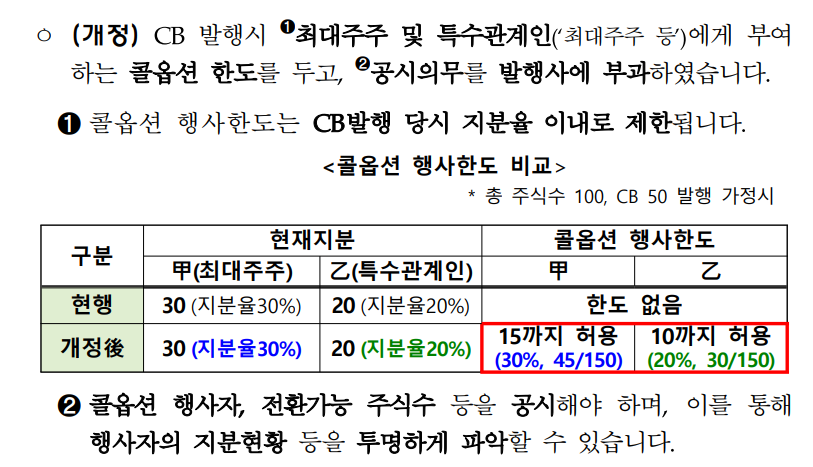

- 이에 2021년 12월부터 최대주주 및 특수관계인에 부여하는 콜옵션 행사한도를 CB 발행 당시 지분율 이내로 제한

- 가령 최대주주 지분율이 30%고, 전환권 행사시 총 50주의 신주로 바꿔주는 CB를 발행한다고 가정하면

- 최대주주에 부여되는 콜옵션 행사한도는 50주의 30%인 15주까지만 허용

- 최대주주가 제한 없이 CB를 매입해서 과도하게 지배력을 강화하는 것을 방지하려는 목적

- 회사가 CB 콜옵션 행사자를 '회사 또는 회사가 지정하는 자'로 설정한 경우, 향후 실제 콜옵션 행사자 지정시 구체적인 행사자, 대가 수수 여부, 지급금액 등을 공시해야 함

- 회사가 최대주주 등에 무상이나 헐값으로 콜옵션을 양도했는지 파악하려는 목적

CB 발행회사의 만기 전 CB 취득시

- 현행법상 발행회사가 만기 전 CB를 취득하는 경우 주요사항보고서를 통해 취득 사유, 향후 처리방법(소각 or 재매각) 등을 공시해야 함

(과거 회사가 CB를 만기 전 취득 후 재매각하는 것이 사실상 CB 신규발행과 유사함에도 신규발행에 비해 제대로 공시가 안 돼 투자자의 정보 이용이 제한됐음. 특히 회사가 CB를 만기 전 취득 후 최대주주 등에 재매객해 불공정거래에 악용하는 사례도 있었음. 이를 예방하려는 목적)

- 기한이익상실(EOD) 사유로 인해 만기 전 취득한 거라면 회사의 자금 사정과 사업 지속 가능성을 살펴봐야 함

※ 기한이익상실 : 채무자의 신용위험이 커졌다고 판단될 시 채권자가 대출 만기 전 원리금 상환을 요구할 수 있는 권리

'포켓 속 경제정보 > 증권톡톡' 카테고리의 다른 글

| [증권톡톡] CB 발행이력, 미전환CB 잔액은 체크 필수! (0) | 2025.02.06 |

|---|---|

| [증권톡톡] 주식연계채권 3총사(전환사채·교환사채·신주인수권부사채) (0) | 2025.02.05 |

| [증권톡톡] 전환사채(CB) 전환가액조정(리픽싱) 톺아보기 (0) | 2025.02.03 |

| [증권톡톡] 전환사채(CB), 알고 투자하자 (0) | 2025.02.02 |

| [증권톡톡] 소규모합병 vs 간이합병 (0) | 2025.02.01 |